2019-07-16 00:13:55

成为数字鸿沟的桥梁,连接未连接的世界,这是高通量卫星星座的追求。

由于目前全球半数以上的地区还没有联网,卫星通信业的目标市场和潜在收益非常可观,因此卫星运营商们对此趋之若鹜。推动市场前行的信念是,他们坚信非同步轨道高通量卫星,尤其是低轨卫星将能够在廉价条件下实现前所未有的全球覆盖和市场渗透。市场对低轨星座的热情推动了整个行业的发展。如装配流水线型卫星制造,出现了更具竞争力的发射选择,甚至是现存企业前所未有的发展局面。

然而,到目前为止只有两家运营商已经开始进行低轨卫星的发射市场。但是正式的运营最早也要到几年后。缺乏用户终端将会推迟卫星部署。客户渠道、落地权和频谱分配的问题依然严峻,丞待解决。

鉴于NSR预计至少有40亿美元的资本投入,再加上这些挑战,业界会问:“卫星通信的未来取决于低轨卫星星座吗?他们真的能进行互联吗?还是我们都在进行一次冒险的尝试?”

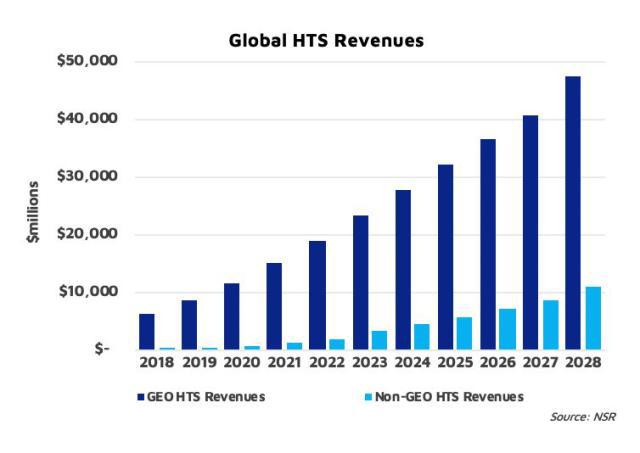

NSR预测非同步轨道高通量卫星容量和服务的累积收入机会将在2018年至2028年间达到436亿美元。个人和企业宽带的业务是推动增长的主力,占这些收入的79%。

虽然低轨卫星星座有巨大潜力,但是NSR预测截止至2028年,只有14%的高通量卫星通信市场使用的是非同步轨道卫星。也就是说,非同步轨道高通量卫星的收益将只有同步轨道高通量卫星收益的五分之一,非同步轨道卫星不会占领大部分目标市场,这对低轨卫星星座来说更像是一场金融噩梦。

首先,低轨卫星星座的背后推动力是大家坚信卫星定位不仅可以促进整个电信业务发展,而且这些未来的网络将极大地扩展目标市场。简言之,非同步轨道卫星可以为每个电信用户提供服务。NSR从一个大型低轨高通量系列卫星运营商那里得知整个电信行业的消费生态系统都已加入目标业务。一场迅速的自上而下的市场渗透将会为低轨系列卫星产生巨大的收益。然而,这种自上而下的逻辑可能会遭到强烈的怀疑。

事实上,卫星市场一直是小众市场是有很多原因的。地面通信服务已经建立了供应商、客户群、设备和基础设施,与此同时,卫星行业却仍在为2028年实现非同步轨道高通量卫星容量达到21TPbS而兴奋不已。消费者正在与谷歌光纤签约,将高速的网络连接服务带回家。而那些在全球范围内仍未联网的企业往往面临着费用上的问题,从而限制了传统的企业到客户营销模式的分销潜力。

其次,NSR认为,虽然卫星星座有全球覆盖的潜力,但在用户端方面却将面临严峻的挑战。用户终端和平板天线(FPAs)等非同步轨道高通量卫星所必需的设备都正在开发中。由于没有相应举措鼓励制造商降低生产成本,设备的估价相当高。取得所有目标市场的落地权也是一个巨大的挑战,因为低轨卫星星座将与卫星市场上的所有企业进行竞争,这将会是一场硬仗。

非同步轨道的高通量卫星的容量和服务面临的定价压力,将会迫使低轨卫星、同步卫星与其他卫星制造商进行底价竞争。除非订购基数大幅扩大,否则将会限制收益。

当然,卫星星座的未来并不完全是黯然无光的。整个价值链的创新使卫星的大规模生产和发射变得更加容易。事实上,这样的成果既不容易,也不便宜。近年来,FPAs在建立伙伴关系和技术开发上都有很大进步,目前在市场上拥有20多家制造商。随着发射成本的降低,星座运营商有了更多的选择,进入太空的途径也前所未有地开放。

Bottom Line

通过行业领军人物如格雷格威勒(Greg Wyler)、埃隆马斯克(ElonMusk)以及杰夫贝佐斯(Jeff Bezos)的不懈努力,让大家对卫星的热情没有丝毫的减弱。然而,我们要认识到为尚未用上互联网的人提供网络连接服务不仅仅是要在天空中建造一座容量巨大的大坝。资本支出成本高、上市延迟、终端设备开发困难,以及难以建立客户渠道和定价,这些都是实现低轨卫星星座运营明显的障碍。

否认风险,沉迷于低轨卫星的大肆宣传,盲从“只要建成了卫星星座,就会实现地轨卫星的未来”,这并不是描绘了一条通往成功的清晰地战略道路,而是在进行一次冒险的尝试。

据NSR消息编译

原作者Dallas Kasaboski

转载请注明出处